03 Apr - I DAZI DI TRUMP: ECCO COSA CAMBIA ADESSO

IMPATTO E SCENARI DELLE NUOVE MISURE USA

Il presidente USA Donald Trump annuncia dazi verso decine di paesi. Per l'Europa saranno del 20% su tutte le merci importate dagli Stati Uniti. È l'inizio di una guerra commerciale globale? Ecco il primo scenario.

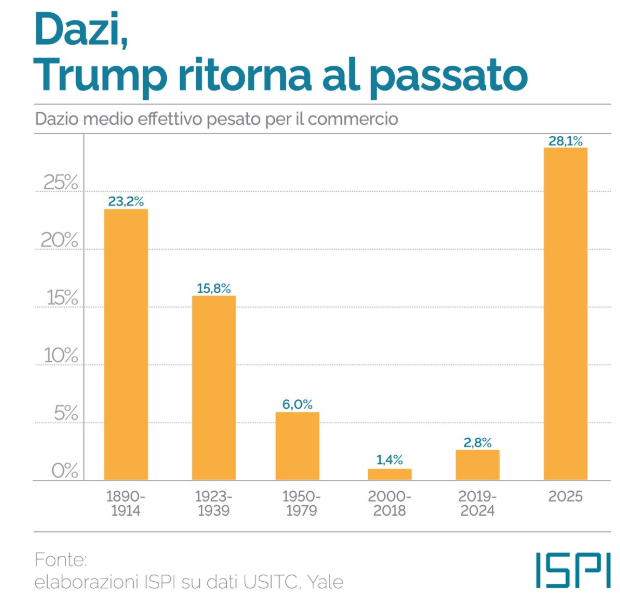

- Il dazio medio pesato per il commercio americano passa dall'1,4% degli anni di massima liberalizzazione al 28% , vicino ai livelli del periodo di protezionismo e isolazionismo precedente alle due guerre mondiali. Più di un secolo fa, quando però il ruolo del commercio internazionale sul PIL mondiale era inferiore all'8% del PIL, meno di un terzo rispetto al 29% di oggi.

- Valutare in maniera rigorosa le barriere commerciali non è semplice ma i numeri utilizzati dalla Casa non sembrano avere fondamento nella teoria economica . Colpita l'Asia per evitare “aggiramenti” da parte di Pechino. Anche l'UE dovrà far fronte ad un dazio aggiuntivo del 20% colpevole di “fregare” gli Stati Uniti.

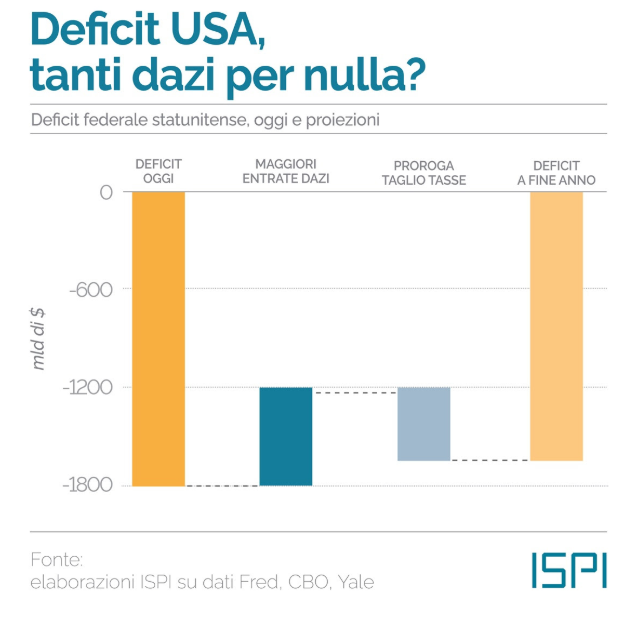

- Oltre a tentare di "rimpatriare" la produzione verso gli Stati Uniti, Trump immagina di poter generare entrate sufficienti a ripianare il deficit federale. In realtà si tratta di una illusione. Le entrate aggiuntive generate da questa tornata di dazi si attesteranno sui 600 miliardi di dollari l'anno. Ma il deficit federale americano si aggira intorno ai 1.800 miliardi, circa 3 volte tanto. E se Trump vuole rifinanziare il taglio delle tasse varato nel 2017 dovrà trovarne altri 450 miliardi. Risultato? Il deficit diminuirebbe solo leggermente , senza contare però gli effetti distorsivi che questa misura potrebbe avere sull'economia statunitense.

È arrivato e passato il “Liberation Day”, il giorno in cui Trump ha svelato i nuovi dazi sulle importazioni dall'estero . Da quando si è insediato, il presidente non ha perso tempo, e già dai primi giorni alla Casa Bianca (anche se con diversi ripensamenti) ha cominciato ad alzare un “muro” di dazi intorno all'economia statunitense .

È arrivato e passato il “Liberation Day”, il giorno in cui Trump ha svelato i nuovi dazi sulle importazioni dall'estero . Da quando si è insediato, il presidente non ha perso tempo, e già dai primi giorni alla Casa Bianca (anche se con diversi ripensamenti) ha cominciato ad alzare un “muro” di dazi intorno all'economia statunitense .

Cosa significa tutto questo? È sicuramente un cambiamento epocale rispetto al passato recente: dalla fine della Seconda guerra mondiale a oggi, gli Stati Uniti hanno rappresentato sia l'avanguardia che i principali sponsor del libero commercio internazionale , facendo della riduzione dei dazi tra paesi e della globalizzazione delle catene del valore il cardine dell'attuale sistema economico mondiale. Ora Trump inverte la rotta , portando indietro le lancette di quasi 150 anni: se andrà tutto come previsto, entro una settimana il dazio medio pesato per il commercio applicato dagli Stati Uniti al mondo sarà intorno al 28% , quasi 20 volte rispetto all'1,4% degli anni di massima liberalizzazione.

Anche considerando le polemiche su come i dazi siano stati calcolati (vedi sotto), Trump non sembra vedere i dazi solo come una misura di politica commerciale , ma anche come uno strumento di politica estera . Guardando agli annunci degli ultimi due mesi appare infatti chiaro come i dazi siano stati utilizzati anche per spingere alcuni paesi a collaborare con le politiche americane di deportazione e rimpatrio , o nella lotta al traffico di droga (soprattutto il fentanyl). - Insomma, dalla settimana prossima l'Europa si ritroverà con un dazio aggiuntivo del 20%, e Trump sostenendo di averci addirittura fatto uno “sconto” dimezzando il dazio che ci avrebbe dovuto imporre. Ma quanto c'è di vero nei numeri divulgati dalla Casa Bianca? Sembrerebbe molto poco. In particolare, nonostante sia vero che l'amministrazione statunitense faccia un generico riferimento a “barriere monetarie e non” , queste non sembrano trovare fondamento nella realtà. Anche il metodo di calcolo di queste barriere lascia molto a desiderare: nella stessa equazione resa pubblica dalla Casa Bianca non se ne trova traccia , anzi, si parte direttamente dalla considerazione che qualsiasi deficit commerciale sia negativo e che lo si deve riequilibrare imponendo un dazio corrispondente.

Come si può vedere dal grafico qui sopra, il principio di “reciprocità” è stato al contrario completamente disatteso da Trump, che ha colpito con particolare forza i partner commerciali asiatici, incluso il Giappone e i paesi del Sud-Est asiatico. Se proprio vogliamo cercare una logica geopolitica dietro a dazi simili, si potrebbe ipotizzare che gli Stati Uniti vogliano schermare la misura da eventuali “aggiramenti” da parte di Pechino, come già successo in passato con il Messico.Infine, se i principi di “reciprocità” non sono stati affatto rispettati dal presidente, Trump si è anche riservata la facoltà di rivedere i dazi, sia al rialzo che al ribasso, in base a come reagiranno i partner . L'imprevedibilità di Trump è ormai famosa: che questa sia una strategia mirata a ottenere condizioni più favorevoli per gli Stati Uniti?

Oltre a tentare di "rimpatriare" la produzione verso gli Stati Uniti, Trump immagina di poter generare entrate sufficienti a ripianare il deficit federale . In realtà si tratta di una mera illusione.L'anno scorso, il d eficit federale americano si è aggirato intorno ai 1.800 miliardi di dollari. Nello stesso periodo il fisco ha incassato circa 77 miliardi di dollari in dazi, una cifra raddoppiata rispetto ai 35 miliardi del 2017 (l'anno precedente la prima “guerra commerciale” di Trump), ma ancora piccola rispetto all'effetto che, secondo la Yale University, potrebbe avere i dazi introdotti dagli Stati Uniti quest'anno. Nei prossimi dodici mesi, infatti, gli USA potrebbero raccogliere circa 600 miliardi di dollari in dazi , una cifra 17 volte superiore rispetto al 2017 e un aumento di oltre 500 miliardi rispetto all'anno scorso.Come si può notare, tuttavia, anche queste nuove entrate non sarebbero in alcun modo sufficienti a coprire tutto il deficit federale . Non solo: Trump ha indicato l'intenzione di rifinanziare il taglio delle tasse che aveva varato proprio nel 2017, e che quest'anno arriva a scadenza. Secondo le previsioni di bilancio , questo taglio potrebbe costare circa 450 miliardi di dollari all'anno. Risultato? Dopo l'introduzione di questi dazi “storici” il deficit federale diminuirebbe ma solo marginalmente e con gli interessi sul debito che continuare a salire potrebbe presto non essere più sufficiente.