15 Nov - Argento ancora su al III° trimestre 2025 ?

a cura di WisdomTree

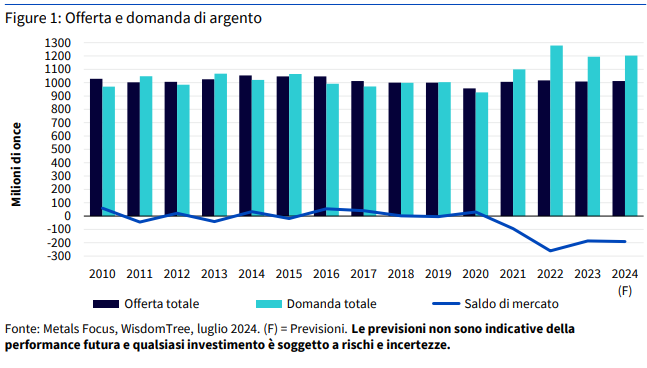

Quest'anno l'argento è stato il metallo con la performance migliore, superando tutti i metalli base, ferrosi o preziosi. Da inizio anno, è salito del 43%, scavalcando l'oro di un buon 10%1 . Il metallo ha saputo cogliere diversi venti di coda: 1. l'argento ha una forte correlazione con l'oro, che ha raggiunto nuovi massimi storici. I rischi geopolitici, uniti a una politica monetaria più morbida, hanno guidato il rally; 2. la domanda di argento nelle applicazioni industriali, soprattutto nel fotovoltaico, è in forte aumento. La spinta politica della Cina a favore della transizione energetica non si sta esaurendo, alimentando la domanda di pannelli solari. Le tecnologie fotovoltaiche più recenti utilizzano una quantità di argento maggiore rispetto a quelle precedenti; 3. l'estrazione dell'argento è per lo più un sottoprodotto derivante dall'estrazione di altri metalli. Nell'ultimo anno, l'attività estrattiva dei metalli primari, di cui l'argento è un sottoprodotto, è rallentata; 4. domanda positiva e offerta limitata indicherebbero che, nel 2024, l'offerta vedrà un nuovo deficit. Riteniamo che l'argento registrerà un ulteriore rialzo e continuerà a superare l'oro. Secondo le nostre previsioni, il suo prezzo toccherà i 40 USD/oncia entro il terzo trimestre del 2025, con un aumento del 17% rispetto ai livelli della fine di ottobre 2024 (mentre l’oro crescerà del 9% nello stesso periodo). I deficit persistono L’offerta di argento si è rivelata insufficiente ogni anno a partire dal 2021 e ci aspettiamo che il divario con la domanda nel 2024 raggiunga la stessa entità di quello del 2023.

L'argento sfida il rallentamento globale del settore manifatturiero L'attività manifatturiera globale sta rallentando, soprattutto in Europa e in Cina. I Purchasing Managers Index (PMI) globali del settore manifatturiero sono scesi sotto quota 50, ovvero la soglia che separa l'espansione dalla contrazione, e ci aspettiamo che rimangano a tale livello nel corso del prossimo anno. Tuttavia, con una politica monetaria più morbida nella maggior parte dei mercati, tra cui Europa e Cina, crediamo che i livelli miglioreranno. La spinta fiscale della Cina darà ulteriore forza al settore manifatturiero.

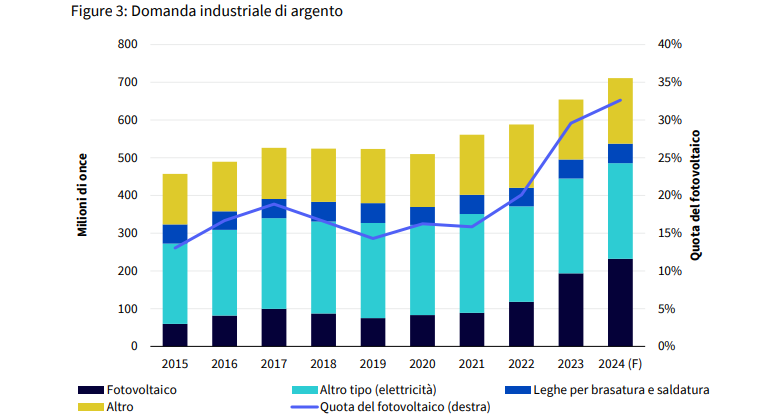

Nonostante i forti venti contrari all'attività industriale, la relativa domanda di argento ha registrato un'accelerazione, raggiungendo nuovi massimi grazie al settore fotovoltaico e al crescente utilizzo del metallo nel 5G e nei componenti elettronici delle automobili. Gli impianti fotovoltaici hanno superato di molto tutte le previsioni dell'inizio del 2023 e si stima che gli ulteriori incrementi di capacità raggiungeranno un altro record nel 2024. La richiesta di argento dovrebbe inoltre trarre beneficio dalla svolta tecnologica che ha portato alla produzione di massa di nuove celle solari di tipo N a più alta efficienza (con un maggiore carico di argento). Nel settore automobilistico, il più elevato utilizzo di componenti elettronici e gli investimenti nelle infrastrutture di ricarica delle batterie continueranno a stimolare la richiesta del metallo. Nel 2023, la domanda di argento da parte dell'elettronica di consumo è stata relativamente debole, ma con l'espansione delle applicazioni di intelligenza artificiale nel 2024, prevediamo che la stessa aumenti.

L'orientamento della Cina verso le industrie verdi high tech come motori di crescita sta acquisendo slancio. Tra i principali beneficiari c'è il fotovoltaico. Il Paese ha aumentato la produzione di moduli fotovoltaici e, parallelamente, i prezzi di questi ultimi sono scesi, accelerandone la diffusione. Nel 2023, i nuovi impianti cinesi hanno raggiunto il sorprendente record di 216 gigawatt. L'incremento è stato di oltre il 140% su base annua, portando gli aumenti di capacità globale oltre i 400 GW. Mentre la Cina prepara il suo prossimo stimolo fiscale, prevediamo che la spinta per promuovere ulteriormente le energie rinnovabili arriverà dalle politiche. Il settore fotovoltaico cinese sarà tra i principali beneficiari. Inoltre, l'industria mondiale è passata dalle celle di tipo P (PERC) a quelle di tipo N (TOPCon e HJT), con un carico di argento più elevato. Sebbene l'industria abbia migliorato attivamente il processo di produzione ai fini del risparmio e della sostituzione, l'aumento sostanziale degli impianti e la quota crescente di celle di tipo N hanno comunque generato un notevole incremento della domanda di argento. Il capex dell'industria mineraria sta decelerando Dato che il 75% dell'argento estratto è un sottoprodotto derivante dall'estrazione di altri metalli, analizziamo gli investimenti in capitali nello spazio in questione. Quest'anno la crescita del capex è rallentata. Nel settore minerario, la relazione tra gli investimenti in capitali e i prezzi dei metalli industriali è caratterizzata da un certo ritardo. Quindi, sebbene questi abbiano registrato una forte crescita nell'anno in corso, ci aspettiamo che il relativo capex continui a decelerare, visto il calo dei prezzi dei metalli industriali di 18 mesi fa. Altri venti contrari per l'offerta includono il declino dei gradi dei minerali.

A settembre, il presidente russo Vladimir Putin ha dichiarato di voler limitare le esportazioni di vari metalli, tra cui il nichel. Se dovesse dare seguito a tale minaccia e, parallelamente, la produzione di questi metalli dovesse diminuire, l'argento disponibile sui mercati globali come sottoprodotto potrebbe ridursi.

Outlook L'argento ha una forte correlazione con l'oro. Quando il metallo giallo sale, l'argento tende ad aumentare in misura leggermente maggiore. La nostra opinione sull'oro è molto costruttiva. Ci aspettiamo che questo salirà a 3.030 USD/oncia entro il terzo trimestre del 2025, sostenuto dall'attenuarsi dei venti contrari legati ai titoli obbligazionari e al dollaro USA, dai persistenti rischi geopolitici e dal contesto monetario e fiscale più morbido di una serie di paesi, dagli Stati Uniti alla Cina. Riteniamo che l'argento continuerà a salire a un ritmo più sostenuto rispetto all'oro, data la forza della relativa domanda industriale. L'allentamento politico della Cina sarà positivo per la domanda fisica. Crediamo che l'argento raggiungerà i 40 USD/oncia entro il terzo trimestre del 2025, tornando ai livelli visti l'ultima volta nel 2011, all'incirca durante la crisi del debito sovrano in Europa.